Les investisseurs à long terme ne devraient pas à craindre l’élection présidentielle américaine

Prof. Dr. Jan Viebig Global Co-CIO ODDO BHF

L’issue de l’élection présidentielle américaine de cette année pourrait avoir de profondes répercussions dans de nombreux domaines. Cependant, nous pensons que l’impact sur les marchés financiers sera limité pour les investisseurs de long terme. En effet, sur une longue période, d’autres forces sont à l’œuvre et doivent être prises en compte. Ainsi, les investisseurs qui se positionnent dans la durée, sur un horizon à dix ans par exemple, peuvent envisager l’issue des élections américaines avec une relative sérénité, du moins en ce qui concerne leur patrimoine.

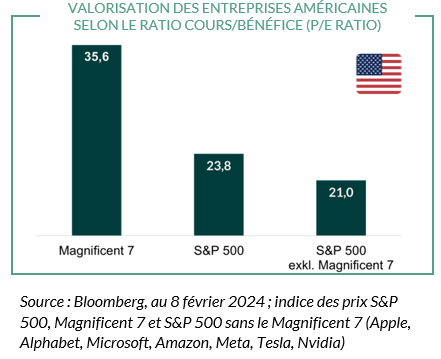

Ces derniers mois, l’attention des investisseurs s’est fortement concentrée sur les « Magnificent Seven ». Ces grandes valeurs technologiques Meta, Amazon, Google, Microsoft et Apple ainsi que le constructeur de voitures électriques Tesla et le fabricant de semi-conducteurs Nvidia, ont dominé le marché boursier américain l’année dernière. Ce groupe d’entreprises est aujourd’hui fortement valorisé et – pour certaines – même survalorisées, selon nous. Comme le montre le graphique 1, les « Magnificent Seven » affichent un impressionnant ratio cours/bénéfice (PER) global de 35.6, tandis que la valorisation des 493 autres sociétés du S&P 500 est proche de leurs moyennes à long terme, le S&P 500 se négociant actuellement à un PER de 23.8.

Les investisseurs en actions devraient garder un horizon à long terme. Les données historiques suggèrent qu’investir en actions à court terme, en particulier, comporte un niveau de risque élevé. En effet, le graphique 2 montre que sur un horizon d’investissement d’un an, la probabilité de subir une perte sur le marché boursier américain était de 27 %. Ce risque tombait à 16 % si l’investisseur restait investi pendant cinq ans et à 7 % pour une période d’investissement de dix ans.

Ceux qui ont opté pour des actions américaines pendant au moins 15 ans n’ont jamais subi de perte au cours de la période indiquée ci-dessous. Bien que les performances passées ne présagent pas des résultats futurs, elles soulignent une tendance claire: plus la durée d’investissement est longue, plus le risque de perte sur un investissement en actions américaines est faible.

Pendant la crise financière, la pire période d’un an sur le marché américain des actions a été la période du 28 février 2008 au 28 février 2009, avec une perte de 44,8 % sur ces douze mois. La meilleure période d’un an s’est produite durant la crise du Covid, du 31 mars 2020 au 31 mars 2021, avec une appréciation de prix de 53,7 %. Ces chiffres sont calculés sur une base nominale avant inflation. Cependant, l’inflation peut réduire considérablement le pouvoir d’achat d’un actif, en particulier sur de longues périodes. Tirer des conclusions sur l’avenir à partir d’évolutions passées à très long terme est intrinsèquement risqué. Pourtant, cette approche reste une pratique courante chez les statisticiens.

De 1900 à 2022, les actions américaines ont progressé en moyenne de 6,4 % (moyenne géométrique) ou de 8,3 % (moyenne arithmétique) en termes réels, c’est-à-dire après correction de l’inflation. Les chercheurs Dimson / Marsh / Staunton (2023) en ont conclu que le marché boursier américain était le plus performant parmi 21 pays sur cette longue période, en termes réels. En outre, la volatilité des actions américaines au cours de cette période de 123 ans était inférieure à celle des actions allemandes et françaises : à 19,9 % par an, l’écart type des rendements réels des actions américaines était inférieur à l’écart type moyen des actions allemandes de 31,1 % par an et des actions françaises de 22,8 % par an*.

L’importance du timing devient moins importante à mesure que la période d’investissement s’allonge : la nécessité d’acheter les actions au plus bas et de les vendre au plus haut devient moins cruciale.

La plupart du temps, les deux ne réussissent de toute façon pas et si c’est le cas, c’est généralement dû à la chance. La plus grande erreur est de croire que l’on peut prévoir l’évolution d’une action sur trois semaines ou trois mois.