La récession, cette arlésienne: Il ne faut pas sous-estimer la force de l’économie américaine.

Prof. Dr. Jan Viebig Global Co-CIO ODDO BHF

Lorsque la pandémie a paralysé l’économie mondiale au printemps 2020, elle a mis fin à la plus longue phase d’expansion de l’histoire des États-Unis, qui a duré 42 trimestres. Pendant plus de dix ans, des avertissements avaient été lancés sur l’imminence d’une nouvelle récession. Mais l’économie américaine a continué de croitre. En dépit de quelques trimestres de croissance faible ou négative (T1 2011, T1 2014), l’économie américaine a connu une croissance annuelle moyenne de 2,5 % entre mi-2009 et fin 2019. Seule la pandémie du COVID 19 – un choc externe donc – a mis fin à cette longue période d’expansion.

Depuis quelques mois, experts et acteurs du marché discutent à nouveau du risque de récession aux États-Unis. Certains observateurs, parmi lesquels des noms prestigieux, ont revu à la hausse le risque de récession. Les enquêtes régulières menées par Bloomberg auprès d’experts affichent désormais une probabilité moyenne de 30%. Le modèle d’estimation de la Fed de New York, qui est fondé sur la pentification de la courbe des taux, indique même une probabilité de récession de près de 60% à l’horizon de 12 mois. Et la règle dite de Sahm, qui se base sur la hausse du taux de chômage, a provoqué une alerte au risque de récession en juillet 2024.

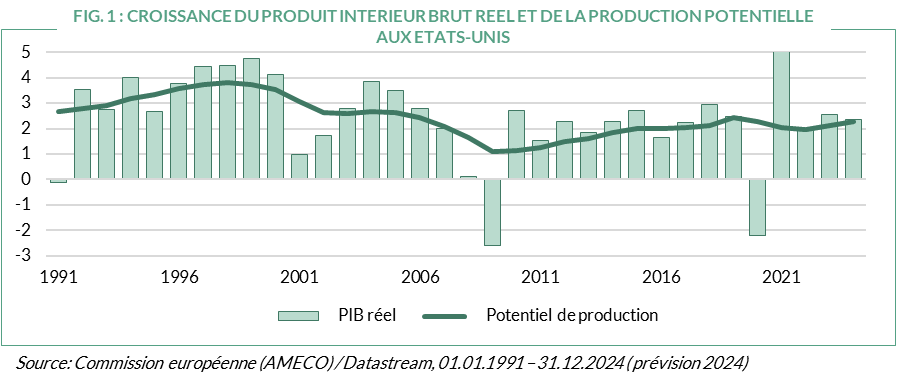

Nous pensons toutefois que le risque de récession « réelle » aux États-Unis est faible. Dans ce cas précis, les indicateurs penchent vers une contraction significative de l’activité économique au regard des critères du National Bureau of Economic Research aux États-Unis. L’économie américaine est largement diversifiée, moins dépendante des influences internationales que l’économie européenne, et possède une forte capacité d’innovation. De plus, la croissance potentielle – c’est-à-dire les perspectives de croissance lorsque les capacités de production sont pleinement utilisées – est nettement plus élevée qu’en Europe (entre 2 et 2,5 %), de sorte que l’écart « normal » par rapport à la trajectoire zéro est plus important (voir graphique 1). L’économie des États-Unis semble donc moins exposée à la récession que celle de l’Europe, par exemple.

Cependant, tout n’est pas si simple pour autant aux États-Unis. Le secteur de la construction, par exemple, est une de ses faiblesses, puisque son évolution est déjà orientée à la baisse depuis le printemps 2022. Les permis de construire et les mises en chantier, qui ont encore un peu dégringolé ces derniers mois, sont inférieurs de plus de 20% à leur niveau de début 2022. Un deuxième point faible est le secteur manufacturier. La production industrielle a quasiment stagné au cours des deux dernières années et les nouvelles commandes ne laissent pas entrevoir d’amélioration durable pour le moment. La rubrique « carnets de commandes » de l’enquête ISM indique même une baisse de la zone de contraction sur les six derniers mois, atteignant 46,1 (neutre : 50,0) en septembre.

Toutefois, un affaiblissement supplémentaire dans ces secteurs ne devrait pas entraîner l’économie américaine dans une récession. L’importance macroéconomique de ces secteurs est trop faible pour l’y mener : le secteur de la construction (hors services immobiliers) a généré à peine 4% de la performance macroéconomique au deuxième trimestre 2024, et le secteur manufacturier environ 10%. A titre de comparaison, les services financiers représentaient à eux seuls plus de 20%. Dans l’ensemble, la plupart des indicateurs montrent que le développement des secteurs de services, de loin les secteurs les plus significatifs, reste robuste. Les enquêtes des directeurs d’achat à la fois l’enquête ISM et l’enquête S&P Global, indiquent un niveau d’environ 55 pour septembre (voir graphique 2). De plus, l’indicateur des nouvelles commandes a grimpé en flèche en septembre, atteignant 59,4, ce qui est en ligne avec l’évolution de l’emploi qui s’est redressé en septembre. Dans le secteur des services, l’évolution a été un peu plus fluctuante durant les mois d’été, mais les données disponibles ne permettent pas de conclure à un ralentissement important.

Représentant près de 70 % du produit intérieur brut (PIB), c’est avant tout la consommation qui, du côté de la demande, conditionne la prospérité de l’économie américaine. Au deuxième trimestre, la consommation privée a fortement augmenté de 2,8 % (par rapport au trimestre précédent, en rythme annuel). Le résultat pourrait être aussi bon pour le troisième trimestre au minimum, si l’on en croit les chiffres disponibles sur les dépenses de consommation privé. Jusqu’à présent, il n’y a pas eu beaucoup de réticence à la consommation.