Die Rezession, die nicht stattfindet: Wachstumskraft der US-Wirtschaft nicht unterschätzen

Prof. Dr. Jan Viebig Global Co-CIO ODDO BHF

Als die Corona-Pandemie im Frühjahr 2020 die Weltwirtschaft lahmlegte, beendete dies die mit 42 Quartalen längste Expansionsphase in der Geschichte der USA. Über mehr als zehn Jahre hatte es immer wieder Warnungen gegeben, dass die nächste Rezession bevorstünde. Doch die Wirtschaft in den USA blieb auf Wachstumskurs. Trotz einiger schwacher Quartale und auch einzelner mit negativem Wachstum (Q1 2011, Q1 2014) wuchs die US-Wirtschaft im Zeitraum zwischen Mitte 2009 und Ende 2019 um durchschnittlich 2½ Prozent pro Jahr. Erst der Ausbruch der Corona-Pandemie – ein externer Schock – beendete die lange Expansion.

Seit einigen Monaten diskutieren Experten und Marktteilnehmer erneut über die Gefahr einer Rezession in den USA. Einige Beobachter, darunter bekannte Adressen, haben das Rezessionsrisiko hochgestuft. Die regelmäßigen Umfragen von Bloomberg unter den Experten weisen eine mittlere Wahrscheinlichkeit von 30 Prozent aus. Das Schätzmodell der New York Fed, das auf die Steilheit der Zinskurve Bezug nimmt, zeigt sogar eine Rezessionswahrscheinlichkeit von knapp 60 Prozent auf Sicht von 12 Monaten. Und die sogenannte Sahm-Regel, die auf den Anstieg der Arbeitslosenquote abstellt, hat im Juli 2024 Rezessions-Alarm ausgelöst.

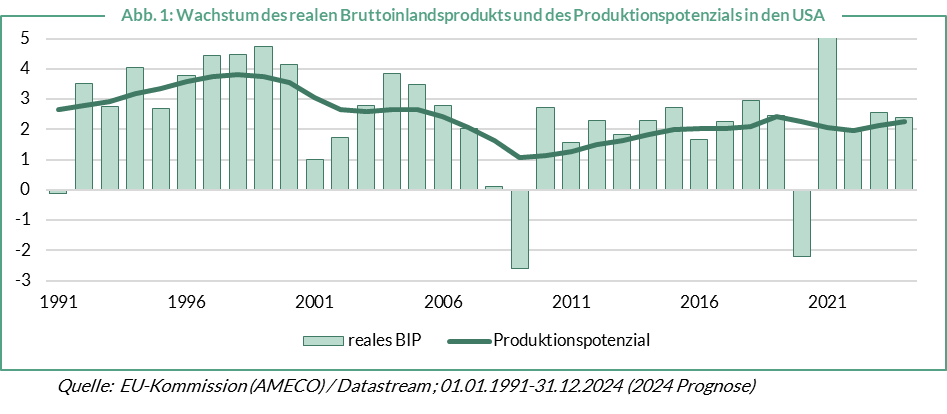

Wir glauben jedoch, dass das Risiko einer „echten“ Rezession in den USA gering ist. Echt bedeutet in diesem Fall, dass es zu einer signifikanten Kontraktion der wirtschaftlichen Aktivität im Sinne der Kriterien des National Bureau of Economic Research in den USA kommt. Die US-Wirtschaft ist breit diversifiziert, weniger stark von internationalen Einflüssen abhängig als insbesondere die europäische Wirtschaft und besitzt eine hohe Innovationskraft. Zudem ist das Potenzialwachstum (die Wachstumsmöglichkeiten bei voller Auslastung der Produktionskapazitäten) mit 2 bis 2,5 Prozent deutlich höher als in Europa, so dass der „normale“ Abstand von der Nulllinie größer ist (siehe Abb. 1). Die Wirtschaft der USA erscheint deshalb weniger rezessionsgefährdet als beispielsweise die europäische.

In den USA läuft nicht alles rund. Eine Schwachstelle ist beispielsweise der Bausektor, wo die Entwicklung schon seit dem Frühjahr 2022 nach Süden zeigt. Die Baugenehmigungen und Hausbaubeginne, die in den letzten Monaten nochmals etwas abgerutscht sind, liegen mehr als 20 Prozent unter dem Niveau von Anfang 2022.

Eine zweite Schwachstelle ist das verarbeitende Gewerbe. Die Industrieproduktion hat sich über die vergangenen zwei Jahre praktisch seitwärts entwickelt, und der Auftragseingang lässt vorerst keine nachhaltige Besserung erkennen. Die Auftragskomponente aus der ISM-Umfrage zeigt für die letzten sechs Monate sogar einen Rückgang in die Kontraktionszone, auf 46,1 (neutral: 50,0) im September.

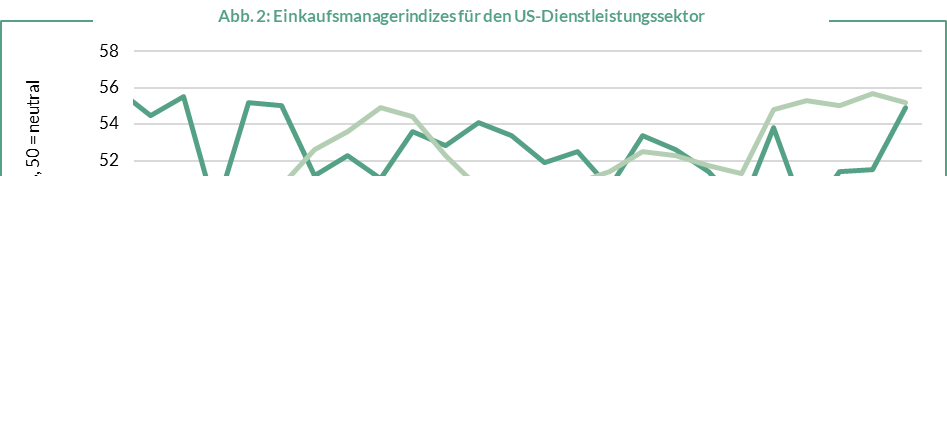

Eine weitere Schwäche in diesen Bereichen dürfte die US-Wirtschaft aber nicht in die Rezession treiben. Dazu ist die gesamtwirtschaftliche Bedeutung der Sektoren zu gering: Der Bausektor (ohne Immobilien-Dienstleistungen) erwirtschaftete im zweiten Quartal 2024 knapp 4 Prozent, das verarbeitende Gewerbe rund 10 Prozent der gesamtwirtschaftlichen Leistung. Zum Vergleich: Die Finanzdienstleistungen allein kamen auf mehr als 20 Prozent. Insgesamt zeigen die meisten Indikatoren, dass die Entwicklung in den weitaus wichtigeren Dienstleistungsbereichen weiterhin robust ist. Die Einkaufsmanagerindizes für den Dienstleistungssektor, sowohl ISM Survey als auch die Umfrage von S&P Global, zeigen für September einen Stand von rund 55 (siehe Abb. 2). Zudem ist der Indikator für den Auftragseingang im September steil nach oben geschossen, auf 59,4. Das passt im Übrigen zur Beschäftigungsentwicklung, die im September wieder angezogen hat. Die Entwicklung im Dienstleistungsbereich zeigte über die Sommermonate etwas mehr Schwankungen, doch für eine bedeutende Abschwächung geben die verfügbaren Daten keinen Anhaltspunkt.